- 出口产品

- 进口产品

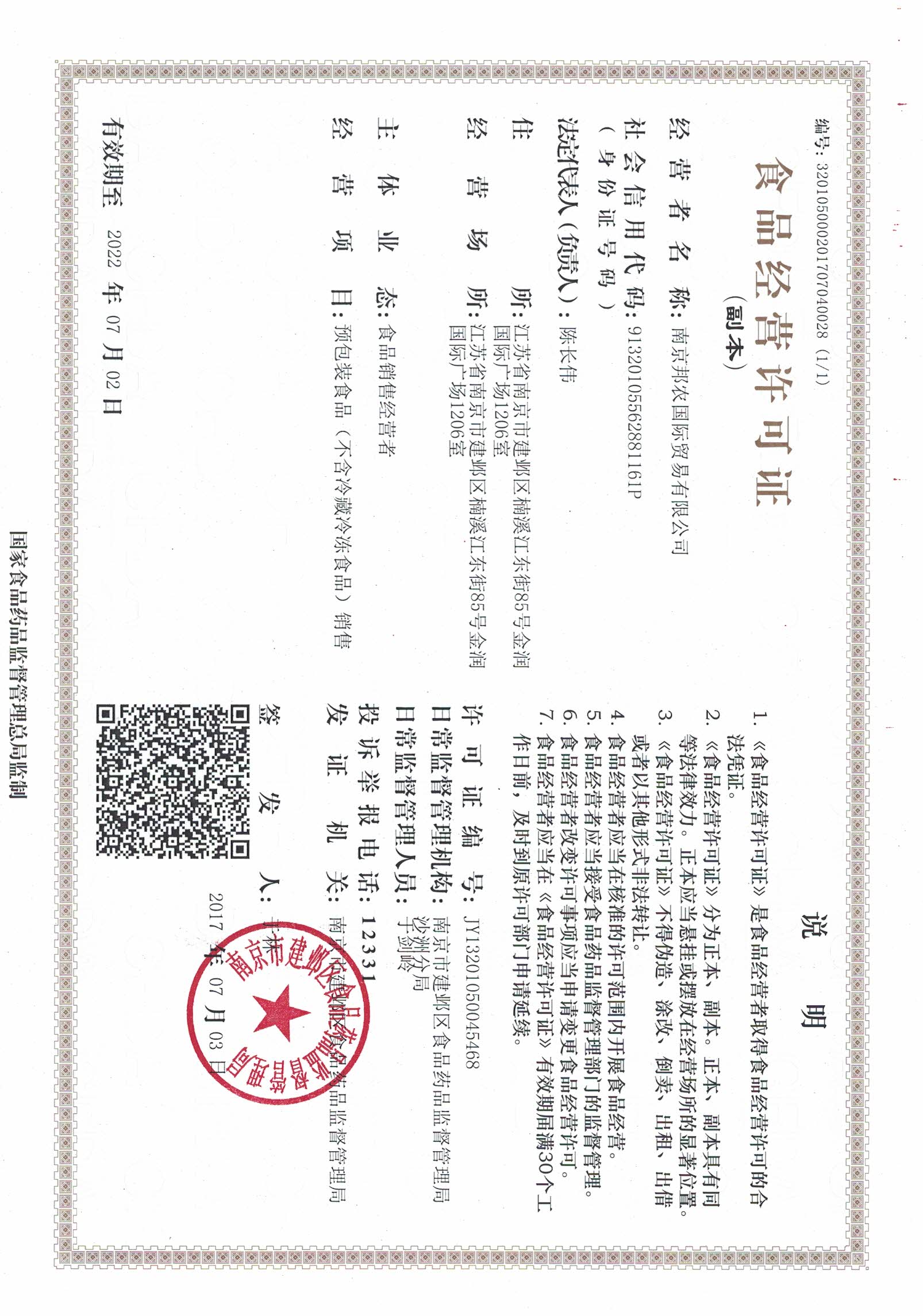

南京邦农国际贸易有限公司是一家以农产品进出口为主的专业型企业,公司拥有专业的经理人团队从事农产品经营近二十年时间。

南京邦农国际贸易有限公司是一家以农产品进出口为主的专业型企业,公司拥有专业的经理人团队从事农产品经营近二十年时间。

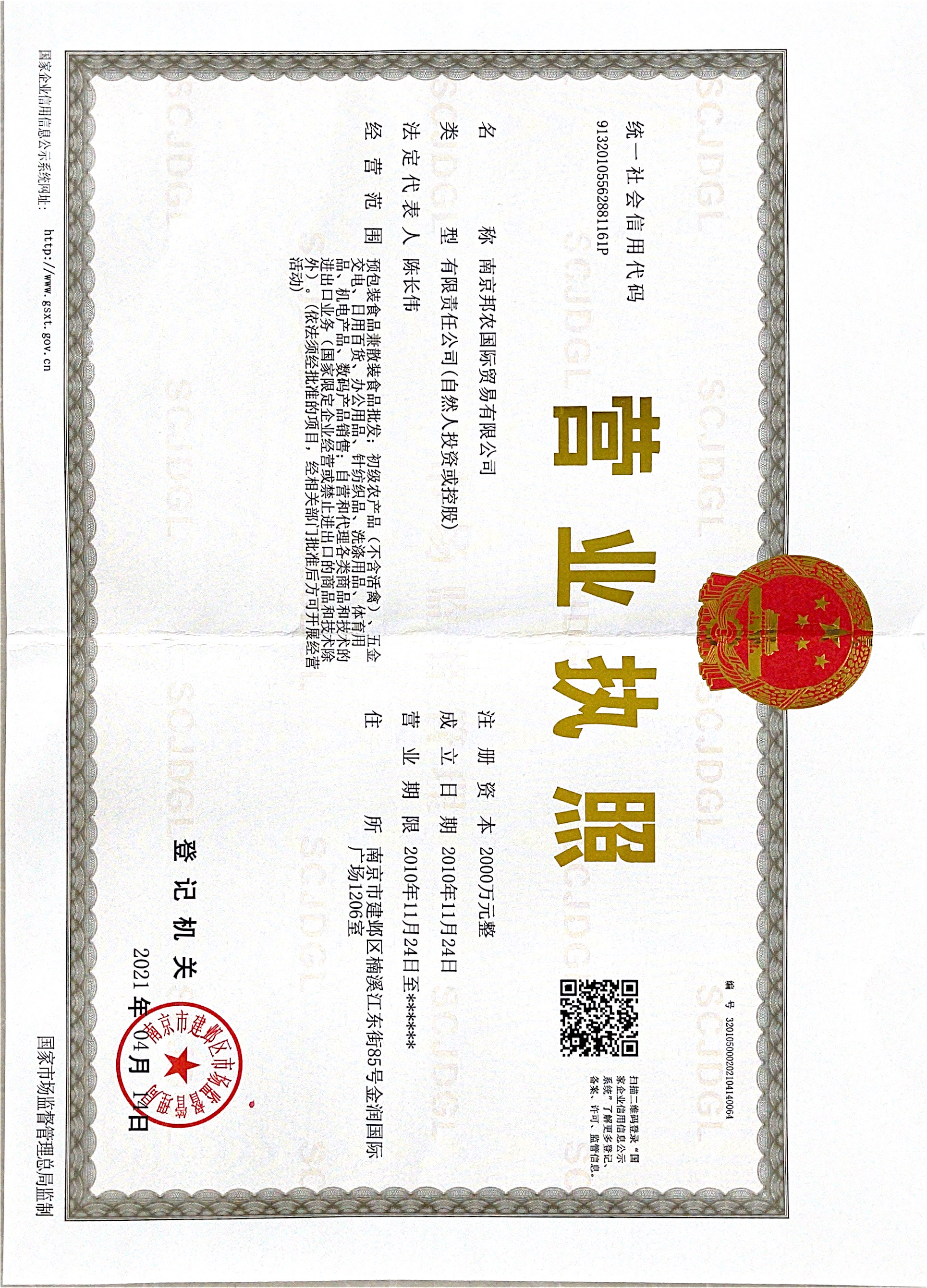

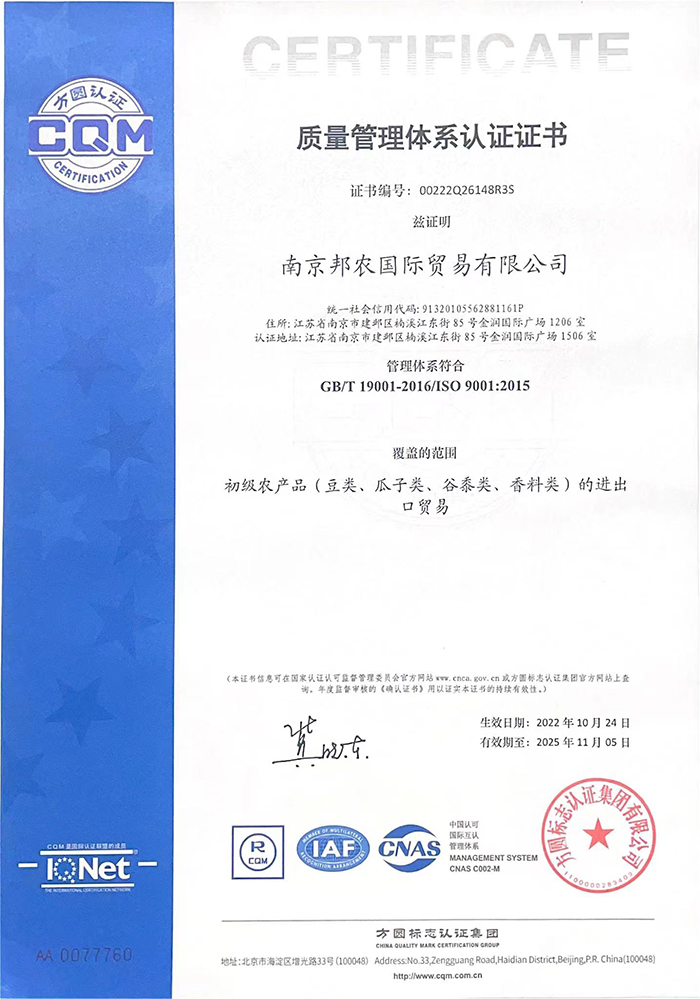

南京邦农国际贸易有限公司成立于2010年,注册资本1000万,是一家以农产品进出口为主的加工贸易型企业,公司本部坐落于南京市繁华的河西CBD中心。拥有近二十年农产品国际贸易经验的经理人团队,且经理人团队拥有多年大型食品集团企业工作经历与管理经验。

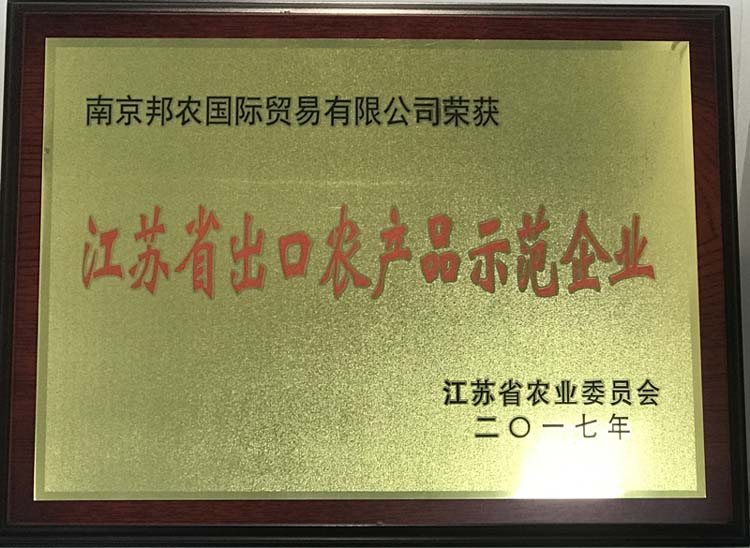

自成立以来,企业肩负“天下食无忧”之使命,秉持诚信为本、品质取胜、立已达人、和谐共赢的经营理念,凭借感恩、谦学、艰毅、包容的核心价值观,积极高效的开拓国际市场,目前,公司已经与来自北美、东南亚、中东、俄罗斯及欧洲市场的……

|

扫一扫加关注